* 2025 核心變化:定價框架「外部化」。不再主要靠單一公鏈周期/敘事自循環,而是被政策與合規 + 宏觀流動性/風險偏好 + 槓桿與風控共同主導;價格彈性取決於資金從哪些入口進來、買什麼標的、壓力下怎麼退出

* 資金入口從「鏈上槓桿單通道」變為多通道並行:ETF(標準化配置)+ 穩定幣美元底座(鏈上結算/周轉)+ DAT(上市公司融資能力→現貨需求函數)+ 上市路徑(IPO)(將牌照/托管/清算/機構服務等能力映射為可買的股票現金流)

* 行業內部的演進:從「敘事驅動」轉向「產品線驅動」——穩定幣分層(現金層 vs 收益型效率工具,後者更周期化)、鏈上永續進入基礎設施化並走向份額戰、預測市場從加密原生擴展為事件合約市場,行業節奏更容易與宏觀/政治變量耦合

* 上市路徑/IPO:2025 9 家加密/相關公司完成 IPO,合計募資 ~77.4 億美元;估值覆蓋 ~18 億–230 億美元;初始流通盤 ~7.6%–26.5%

* 2026 潛在 IPO 候選:Anchorage Digital、Upbit、OKX、Securitize、Kraken、Ledger、BitGo、Tether、Polymarket、Consensus(約 10 家)

* 可觀測的資金入口:穩定幣總供應 ~2050 億 → ~3000 億+(結構:USDT ~1867 億、USDC ~770 億);IBIT 年內淨流入 ~254 億美元;DAT 採用公司達數百家、合計持倉千億美元;鏈上永續近 30 日成交 ~1.081 萬億美元、OI ~154 億美元;預測市場 2025 全年交易量 ~440 億美元;USDe ~150 億 → ~85 億 → ~60–70 億

2025 年加密市場的主線不再圍繞單一公鏈的技術周期或鏈上敘事的自循環展開,而是進入「外部變量定價與金融入口競爭」主導的深度化階段。政策與合規框架決定長期資本的准入邊界,宏觀流動性與風險偏好決定趨勢能否延續,衍生品槓桿與平台風控機制則在關鍵節點重塑波動形態與回撤速度。更重要的是,2025 年開始被市場反覆驗證的一條主線在於:決定價格彈性的,不再只是「鏈上敘事強度」,而是資金通過哪些入口進入、落在什麼可投資標的上、以及在壓力下如何退出。外部變量和內部演進合力推動了 2025 年加密行業的轉變,也更加鞏固了未來加密行業發展的兩條清晰路徑。

「金融化」在2025年發生了結構性遷移。資金進入方式不再局限於鏈上原生槓桿,而是分化為多條並行、分層清晰的通道。加密配置從單一的「資產敞口(現貨/ETF)擴展為「資產敞口 + 產業股權」的雙線結構,市場定價也從偏叙事—位階—槓桿」的單軸驅動,轉向「制度—資金流—融資能力—風險傳導」的綜合框架。

一方面,標準化產品(如ETF)將加密資產納入投資組合的風險預算與被動配置框架;穩定幣供應擴張夯實鏈上美元結算底座,提升市場的內生結算與周轉能力;企業財庫(DAT)策略則將上市公司的融資能力與資產負債表擴張,直接映射為現貨需求函數。另一方面,加密公司通過IPO將牌照、托管、交易清算與機構服務能力「證券化」為上市公司股票,讓機構資金第一次可以用熟悉的方式買入加密金融基礎設施的現金流與合規護城河,並引入更清晰的對標體系與退出機制。

IPO在資金結構中承擔的是「買產業、買現金流、買合規能力」的角色,這一路徑在2025年迅速打通,成為了頭部加密公司的優先選擇之一,也成為了加密行業的外部變數。

在這之前的5年,這條路徑尚未明確,原因並非公開市場形式上關閉了加密公司上市,而是上市在實務層面長期處於「高門檻、難定價、難承銷」的狀態:

一方面,監管口徑不清疊加高強度執法,使交易、經紀、托管、發行等核心業務需要在招股資料中承受更高密度的法律不確定性披露與風險折價(例如SEC在2023年起訴Coinbase,指控其作為未註冊的交易平台/經紀商/清算機構運營,強化了「業務性質可能被追溯式認定」的不確定性)。

另一方面,會計與審計口徑對托管類業務的資本與負債呈現趨嚴也抬升了合規成本與機構合作門檻(例如SAB 121對「為客戶保管加密資產」的會計處理提出了更嚴格的資產/負債列示要求,被市場廣泛認為顯著提高了金融機構開展加密托管業務的資產負擔與審計摩擦)。

同时,行业信用冲击与宏观紧缩叠加,使美股整体 IPO 窗口收缩,很多项目即便想借助公开市场也更倾向于延后或改道(如 Circle 在 2022 年终止 SPAC 合并、Bullish 在 2022 年叫停 SPAC 上市计划)。更关键的是,从一级市场执行层面看,这些不确定性会被放大为真实的「承销摩擦」:承销商在立项阶段需要通过内部合规与风险委员会,对业务边界是否可能被追溯式认定、关键收入是否会被重分类、托管与客户资产隔离是否引入额外资产负债表负担、以及潜在执法/诉讼是否触发重大披露与赔偿风险做压力测试;一旦这些问题难以标准化解释,就会导致尽调与法律成本显著上升、招股书风险因素变长、订单质量不稳,最终反映为更保守的估值区间与更高的风险折价。对发行公司而言,这会直接改变策略选择:与其在「解释成本高、定价被压、上市后波动不可控」的环境中勉强推进,不如延后发行、转向私募融资或寻求并购/其他路径。上述约束共同决定:在那一阶段,IPO 更像是少数公司的「选择题」,而非可持续的融资与定价机制。

而 2025 年的关键变化,正是上述阻力出现了更明确的「解除/缓和」,使上市路径重新具备连续性预期。最具代表性的信号之一,是 SEC 在 2025 年 1 月发布 SAB 122 并撤销 SAB 121(当月生效),直接移除了机构参与托管与相关业务时最受争议、最「重资产负担」的会计障碍,改善银行/托管链条的可扩张性,也降低相关公司在招股书层面的结构性负担与不确定性折价。同一时期,SEC 设立加密资产工作组并释放推进更清晰监管框架的信号,在预期层面压低「规则会不会变、会不会追溯」的不确定性溢价;而年中稳定币领域的立法进展进一步提供「框架级」确定性,使稳定币、清算与机构服务等关键环节更容易被传统资本以可审计、可对标的方式纳入估值体系。

这些变化会沿着一级市场的执行链条迅速传导:对承销商而言,更容易从「不可解释、不可定价」转化为「可披露、可计量、可对标」的合规条件——能寫進招股書、能被買方橫向比較,承銷團也就更容易給出估值區間、把握發行節奏,並投入研究覆蓋與分銷資源。對發行公司而言,這意味著 IPO 不再只是「融資動作」,而是一套把收入質量、客戶資產保護、內控與治理結構工程化為「可投資產」的過程。進一步地,雖然美股不像港股有明確的「基石投資者」制度,但簿記階段的 anchor 訂單與長線賬戶(大型共同基金、主權資金、部分 crossover funds)在功能上承擔類似作用:當監管與會計摩擦緩和、行業信用風險出清後,高質量需求更可能回到訂單簿中,幫助定價更穩定、發行更連續,從而讓 IPO 更可能從「偶發窗口」回到「可持續的融資與定價機制」。

最終,政策與會計口徑的邊際改善會通過一級市場與資金配置鏈條,具體地映射到全年行情的節奏與資金流向上。從 2025 年的年度展開看,上述結構性變化更像接力式顯性化。

2025 年初,監管折價收斂推動制度預期重評,配置路徑更清晰的核心資產率先受益;隨後市場進入對宏觀硬邊界的反覆確認期,利率路徑與財政政策使加密資產更深地嵌入全球風險資產(尤其美股成長股)的波動模型。進入年中,DAT 的反身性逐步顯性化:採用類似財庫策略的上市公司數量上升到數百家量級、合計持倉規模達到千億美元級別,資產負債表擴張成為重要的邊際需求來源;同時 ETH 相關的財庫配置升溫,使「資產負債表擴張—現貨需求」的傳導不再只圍繞 BTC 展開。到了三、四季度,在多條通道並行、資金在不同入口之間再平衡的背景下,公開市場的估值中樞與發行條件開始更直接地影響加密賽道的資金分配:發行是否順利、定價是否被認可,逐步成為衡量「產業融資能力與合規溢價」的風向標,並通過資金在「買幣/買股」之間的再分配間接傳導到現貨定價。隨著 Circle 等交易提供「估值錨」,以及更多公司推進上市申報與籌備,IPO 也從「定價參考」進一步演化為影響資金結構的核心變量:ETF 主要解決「能不能配、怎麼納入組合」的問題,而 IPO 則進一步解決「配什麼、如何對標、如何退出」的問題,推動部分資金從高周轉的鏈上槓桿生態轉向更長期的產業股權配置。

更重要的是,這種「入口競爭」並非停留在解釋框架上,而是可以在資金數據與市場行為中被直接觀測到。穩定幣作為鏈上美元結算基底,2025 年供應規模從約 2050 億美元抬升至 3000 億美元區間並在年末附近穩定,為鏈上交易擴張與去槓桿過程提供更厚的結算與流動性緩衝;ETF 資金流沉澱為顯性定價因子,在宏觀波動與機構再平衡擾動下,IBIT 仍實現約 254 億美元的年內淨流入,使「淨流向/再平衡節奏」對價格彈性的解釋力上升;DAT 的規模化使上市公司資產負債表開始直接影響現貨供需結構,上行期可能強化趨勢擴張,下行期也可能因估值溢價收縮與融資受限觸發反向傳導,進而讓傳統資本市場與加密市場的波動相互耦合。與此同時,IPO 也提供了另一組量化證據:2025 年共有 9 家加密/加密相關公司完成 IPO,合計融資約 77.4 億美元,說明公開市場融資窗口不僅存在,而且具備真實承載能力。

来源:rwa.xyz / 穩定幣的 2025 年增長

来源:CoinMarketCap / ETF 的資金全年數據

来源:Pantera Research Lab / DAT 的數據

在此背景下,IPO 成為了 2025 年加密市場的「外部結構性變數:它一方面擴展了合規資金可配置的標的範圍,為穩定幣、交易/清算、經紀與托管等環節提供公開市場的估值錨與可對標體系,並通過「股票」形態改變資金的持有周期與退出機制;但另一方面,其邊際增量並非線性,仍會受到宏觀風險偏好、二級市場估值中樞與發行窗口的約束。

綜合全年,2025 年可以概括為「制度化加速、宏觀約束強化與證券化重啟」的組合年份:制度與合規路徑推進提升了加密資產的可配置化程度,使資金入口從單一鏈上結構擴展為 ETF、穩定幣基礎、DAT 與 IPO 的並行體系;同時,利率、關稅與財政摩擦持續塑造流動性邊界,使行情更接近傳統風險資產的「宏觀驅動型波動」。由此帶來的賽道分化,以及「上市公司載體」的回歸,將構成 2026 年的重要前奏。

2025 年,加密相關公司的美股 IPO 窗口明顯回暖,並從「概念上的窗口打開」演化為一組可被量化檢驗的公開市場樣本:全年按樣本口徑共有 9 家加密/加密相關公司完成 IPO,合計募資約 77.4 億美元,說明公開市場對「合規可達的數字金融資產」已恢復到可觀規模的融資承接能力,而非象徵性小單。在估值層面,這組 IPO 的估值覆蓋約 18 億美元到 230 億美元區間,基本覆蓋穩定幣與數字金融基礎設施、合規交易平台與交易/清算基礎設施、受監管經紀渠道,以及鏈上信貸/RWA 等關鍵環節,使行業開始擁有可跟踪、可對標的權益資產樣本池;這不僅提供了「穩定幣—交易—經紀—機構服務—鏈上信貸/RWA」鏈條的估值錨點,也讓市場對加密公司的定價語言更系統地向金融機構框架遷移(更強調合規與牌照、風控與運營韌性、收入質量與可持續利潤)。在市場表現上,2025 年樣本普遍呈現「首發階段強、隨後快速分化」的共同特徵:發行結構上多家公司初始流通盤偏緊(約 7.6%–26.5% 區間),使得風險偏好窗口打開時短期價格發現更具彈性;二級市場首日整體偏強,部分標的出現翻倍級再定價、其餘亦多為兩位數正回報,且不少公司在首週與首月延續強勢,反映買方在窗口期對該類資產存在「持續承接」而非一次性定價;但進入 1–6 個月後分化顯著加大,並更貼近「宏觀 + 質量」的傳統風險資產邏輯——更偏零售與交易型業務的公司對風險偏好切換更敏感、回撤更快,而更偏上游基礎設施與制度化承接能力的資產更容易獲得持續再評級。

Source: nasdaq.com / 2025 Full Year US Stock Crypto Company IPO Amount

What's more crucial is that the frenzy over US stock crypto company IPOs is essentially due to their simultaneous fulfillment of the three things the public market cares most about during a window:

Buyable, Comparable, Exitable.

First, it has transformed the previously hard-to-access "crypto financial infrastructure cash flow" into stock assets that traditional accounts can directly hold, naturally fitting into long-term funds' compliance and risk control frameworks such as mutual funds, pension funds, sovereign funds, and more;

Second, the IPO has allowed the industry to have a batch of equity samples that can be horizontally benchmarked for the first time. Buyers no longer have to rely solely on "narrative intensity/trading volume extrapolation" to determine valuation but can instead use the language familiar to financial institutions for segmentation—compliance costs and licensing barriers, risk provisions and internal control governance, customer structure and retention, revenue quality and capital efficiency. When the pricing method becomes more standardized, buyers are more willing to offer a higher certainty premium during the window;

Third, the IPO has shifted the exit mechanism from "on-chain liquidity and sentiment cycles" to "public market liquidity + market-making/research coverage + indexes and institutional rebalancing," which allows funds to provide stronger order quality during the issuance stage (including more stable long-term demand and anchor orders), thereby reinforcing the repricing momentum during the primary issuance stage. In other words, the hype stems not just from risk appetite but from the reduction in risk premium brought about by "institutional accessibility": when assets become easier to audit, compare, and include in risk budgets, the public market is more willing to pay a premium for them.

Among them, Circle is the most representative case of a "stablecoin track equity valuation anchor": its IPO was priced at $31, raising approximately $1.054 billion, corresponding to an IPO valuation of about $6.45 billion. The secondary market strongly repriced it during the window—approximately +168.5% on the first day, about +243.7% in the first week, around +501.9% in the first month, surging to a peak of $298.99 per share with a maximum increase of about +864.5%, and even at a six-month interval, it remained up by about +182.1%. The significance of Circle lies not in the "price increase itself" but in how it priced the "stablecoin" as a "financial infrastructure cash flow" in a publicly tradable equity form for the first time, a type of asset that was previously more reliant on on-chain growth narratives. Compliance moats and settlement network effects are no longer just concepts but are directly reflected in the valuation through the uplift in issuance pricing and ongoing secondary market acceptance. At the same time, Circle validated the typical "buying mode" of the US stock for such assets—when the window opens, low float circulation combined with high-quality buyer demand amplifies price elasticity; however, when the window closes, valuations will more quickly revert to fundamental realization, sensitivity to cycles, and differentiation in profit quality. This also forms the core reason for our somewhat optimistic view of US stock crypto company IPOs: the public market will not indiscriminately overvalue assets, but it will more rapidly and clearly complete segmentation. Once high-quality assets establish a benchmarkable valuation anchor in the public market, their cost of capital will decrease, refinancing and M&A currencies will be stronger, and the positive cycle of growth and compliance investment will be easier to achieve—this is more important than short-term price fluctuations.

展望 2026 年,市场关注点将从「窗口是否存在」升级为「後續上市項目能否接續推進、形成更連續的發行節奏」。按當前市場預期,潛在候選包括 Anchorage Digital、Upbit、OKX、Securitize、Kraken、Ledger、BitGo、Tether、Polymarket、Consensus 等,合計約 10 家,涵蓋從托管與機構合規入口、交易平台與經紀渠道、穩定幣與結算底座、資產代幣化與合規發行基礎設施,到硬體安全與新型資訊市場等更完整產業鏈條。若這些項目能夠在公開市場持續落地,並獲得相對穩定的資金承接,其意義將不僅是「多了幾筆融資」,而是把投資者對加密公司的買單邏輯進一步標準化:更願意為合規護城河、風控與治理、收入質量與資本效率支付溢價,同時也會在宏觀逆風或發行條件轉弱時,更快通過估值中樞與二級表現完成篩選。總體而言,我們看好美股加密公司 IPO 的方向性趨勢:2025 年已經用數量、融資規模與市場再定價驗證了公開市場的承接能力;而如果 2026 年能延續這種「連續發行 + 穩定承接」的態勢,IPO 將更像一種可持續的資本循環——把行業從「叙事驅動的階段性行情」進一步推向「公開市場可持續定價」,並讓真正具備合規與現金流質量的公司在更低資本成本下持續擴大領先優勢。

要判斷這條公開市場路徑能否延續、以及哪些公司更容易被市場「買單」,關鍵不在於再說一次「窗口是否存在」,而在於回到 2025 年行業內部已經發生的結構性演進:增長驅動正在從單點叙事切換為多條可持續的產品線,並在宏觀與監管約束下形成更接近傳統風險資產的波動與分化機制——也正是在這套機制裡,資本市場會決定什麼樣的商業模式配得上更穩定的估值中樞與更低的資本成本。

2025 年,加密行業內部的結構性變化比以往更清晰:市場增長不再主要依賴單一叙事驅動的風險偏好外溢,而是由若干條更可持續的「產品線」共同拉動——交易基礎設施更專業化、應用形態更貼近主流金融、資金入口更合規化,並逐步形成跨鏈上與鏈下的閉環。與此同時,資金行為與定價節奏也更深度地納入全球風險資產框架:波動更像「宏觀窗口下的風險預算再平衡」,而不再是過去那種主要由鏈上叙事與內部流動性循環驅動的相對獨立行情。對從業者而言,這意味著討論重心從「哪個叙事會爆發」轉向「哪些產品能穩定地產生交易、留住流動性,並經受宏觀波動與監管約束的壓力測試」。

在這一框架下,傳統「加密四年周期」在 2025 年進一步弱化。周期邏輯並未消失,但其解釋力被顯著稀釋:ETF、穩定幣、企業財庫等通道把更大體量的資金納入可觀測、可再平衡的資產配置體系;同時,利率與美元流動性邊界成為更硬的約束條件,使風險預算、槓桿定價與去槓桿路徑更接近傳統市場。結果是,上行越來越依賴「宏觀風險偏好 + 淨流入」共振,下行則更容易在「流動性收緊 + 槓桿去化」中被放大。全年各賽道的表現更像一套協同演進:真正推動結構升級的,不是單點敘事爆發,而是穩定幣擴張、衍生品深化、事件合約等底層金融化產品不斷把資金入口與交易場景做厚,並同步強化風險傳導。

穩定幣在 2025 年呈現出兩條同時推進、但節奏並不同步的主線:一條是「合規確定性抬升」,另一條是「收益型模型的周期性波動」。前者的關鍵在於,隨著合規框架與更可比的市場樣本出現,穩定幣商業模式更容易被主流資金按現金流與風險屬性進行定價;後者則體現為收益型/合成美元對基差、對沖成本與風險預算高度敏感,在擴張後出現明顯收縮。以 Ethena 的 USDe 為例,其供應量在 10 月初接近 150 億美元高位後,於 11 月回落至約 85 億美元附近,並在 10 月中旬去槓框口出現短暫脫錨。行業層面的啟示是:收益型穩定幣更接近「宏觀與基差的放大器」——順風期貢獻流動性,逆風期放大波動與風險再定價。

交易基礎設施升級在 2025 年以鏈上衍生品為核心加速推進。以 Hyperliquid 為代表的平台在深度、撮合、資金效率與風控體驗上持續逼近中心化交易平台,並在年中出現單月約 3000 億美元量級的成交口徑,說明鏈上衍生品已具備規模化承載的基礎。與此同時,Aster、Lighter 等新進入者從產品結構、費用與激勵體系切入,推動賽道從「單一平台紅利」走向「份額競爭」。競爭的本質不在於短期交易量,而在於極端行情下能否維持可用深度、清算秩序與穩定的風險框架;而衍生品擴張也讓波動更「宏觀化」——當利率與風險偏好切換時,鏈上與鏈下的去槓桿往往更同步、更快速。

預測市場在 2025 年從加密原生應用擴展為更廣義的事件合約市場,成為新的增量交易場景。以 Polymarket 等平台為代表,事件合約的參與度與交易規模顯著抬升;月度交易規模從 2024 年初不足 1 億美元增長至 2025 年 11 月超過 130 億美元,體育與政治成為主要品類。其更深層的意義在於:事件合約把宏觀與公共議題轉化為可交易的概率曲線,天然適配媒體傳播與信息分發,更容易形成跨圈層的用戶入口,並進一步強化加密與宏觀變量(乃至政治變量)的耦合。

綜合來看,2025 年的結構升級正在把行業從「敘事主導的價格發現」推向「產品主導的資金組織」。穩定幣的分層、鏈上衍生品的基礎設施化、事件合約的場景化,共同擴展了資金入口與交易場景,也讓風險傳導更快、更體系化;在宏觀與利率約束增強的背景下,市場周期結構進一步向主流風險資產靠攏,四年周期的解釋力持續被削弱。

2025 年,穩定幣從鏈上交易媒介升級為加密體系的美元清算層與資金底座,並完成了清晰分層:USDT/USDC 繼續構成主流法幣穩定幣「現金層」,提供覆蓋全球交易與結算的流動性網路;USDe/USDF 等收益型/合成美元則更像風險偏好與基差驅動的「效率工具」,在擴張與收縮中呈現顯著周期性。

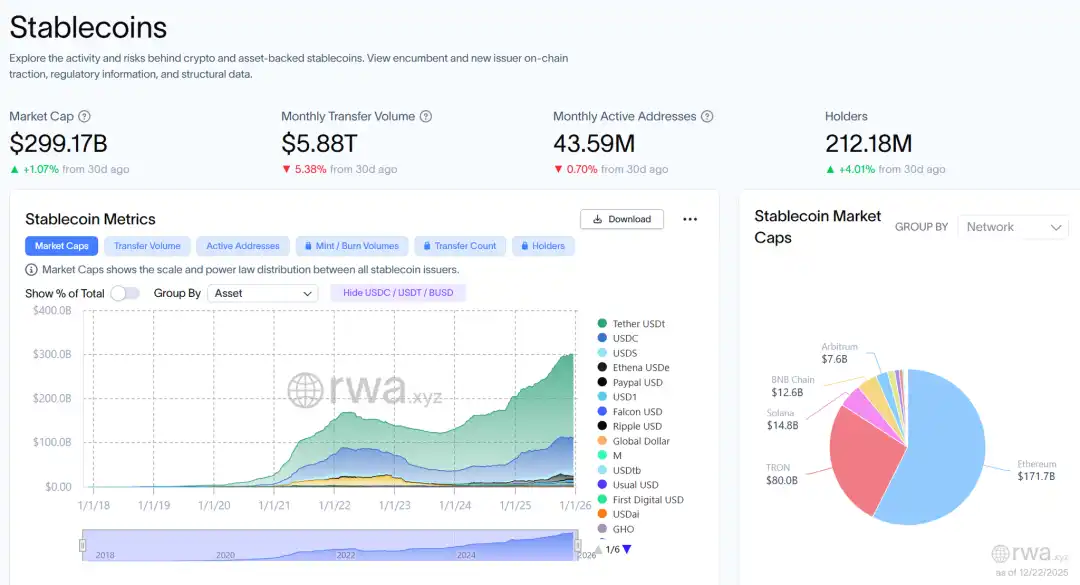

全年最直接的信號是鏈上美元基底的實質加厚:穩定幣總供應由約 2050 億美元擴張至 3000 億美元以上,且高度集中於頭部(年底附近 USDT 約 1867 億美元、USDC 約 770 億美元);發行方合計持有約 1550 億美元美國國庫券,使穩定幣更接近「代幣化現金 + 短期國債」的基礎設施組合。使用側同樣強化:穩定幣佔据約 30% 的鏈上加密交易量,年內鏈上活動累計超 4 萬億美元,支付型鏈上交易規模被估算在 200–300 億美元/日量級,跨境結算與資金調撥的真實需求持續抬升。

制度層面,7 月落地的 GENIUS Act 將支付型穩定幣納入許可發行、1:1 儲備、贖回與披露等要求,並為境外發行人設定准入路徑,使「合規溢價」開始制度化定價:USDC 更受益於合規與機構可用性強化,而 USDT 不宜簡單歸類為美國框架下的合規穩定幣,其優勢在全球流動性網路,但美國市場可獲得性將更依賴實施細則與渠道合規。

收益型賽道則完成重新定位:以 Ethena 的 USDe 為例,供應從 10 月初約 148 億美元高位回落至年底約 60–70 億美元,驗證其「順風擴張、逆風收縮」的結構化屬性。

展望 2026 年,穩定幣仍是最確定的增長軌道:主流法幣穩定幣競爭將從規模轉向渠道與清算網路,收益型產品繼續提供順風期流動性但將以壓力測試與贖回韌性被更嚴格定價。

2025 年,鏈上永續合約從「可用產品」跨入「可承載主流交易」的基礎設施階段:撮合與延遲、保證金與清算機制、風險參數與風控聯動更接近中心化交易平台的工程標準,鏈上衍生品開始在部分時段具備分流主流成交、參與價格發現的能力。與此同時,資金與風險傳導更「宏觀化」:在美股風險偏好與利率預期切換的窗口,鏈上永續合約的波動與去槓桿節奏更容易與傳統風險資產同向共振,市場周期對「宏觀流動性—風險預算」的敏感度顯著上升。

規模端已形成可持續跟踪的「鏈上衍生品盤子」。以 2025 年末的樣本時點口徑,鏈上永續合約近 30 日成交量約 1.081 兆美元,全市場未平倉合約約 154 億美元,反映該賽道已具備常態化承載大規模交易與風險敞口的能力。頭部平台仍佔據「深度與風控」的核心心智,但競爭邏輯在 2025 年發生實質變化:份額爭奪不再主要依賴補貼與上幣速度,而更多轉向深度、未平倉合約沉澱、以及極端行情下清算秩序的穩定性。以 Hyperliquid 為例,其樣本時點未平倉合約約 68.8 億美元、近 30 日成交量約 1804 億美元,體現「更強的風險敞口沉澱 + 相對穩態的交易規模」。

更值得慶幸的是,新進入者在 2025 年下半年不再只是概念性挑戰者,而是以可量化數據加入競爭並改寫份額結構:Lighter 近 30 日成交量約 2332 億美元、累計成交量約 1.272 兆美元、未平倉合約約 16.5 億美元;Aster 近 30 日成交量約 1944 億美元、累計成交量約 8117 億美元、未平倉合約約 24.5 億美元。按未平倉合約排名口徑,Hyperliquid、Aster、Lighter 已處於前三序列(約 68.8 億 / 24.1 億 / 16.0 億美元),說明賽道已經進入「多平台並列競爭」的成熟階段。

Source: DeFiLlama / On-chain Perpetual Contract Trading Volume

For the industry, by 2025, on-chain perpetual contract competition has entered the 「Quality and Resilience Pricing」 stage — while trading volume can be amplified by short-term incentives, the open interest contract size, the sustainability of fees/revenue, and risk management performance in extreme market conditions better reflect real fund retention and platform stickiness.

Looking ahead to 2026, the race will likely evolve along two lines simultaneously:

First, the penetration rate of on-chain derivatives will continue to rise;

Second, under fee rate compression and rising risk control thresholds, the market will further concentrate on a few platforms that can maintain depth and liquidation order in the long term.

Whether a new platform can transition from a scale sprint to stable retention will critically depend on its capital efficiency and risk framework under stress testing, rather than just the trading volume performance in a single phase.

In 2025, the forecasting market completed the upgrade from phase breakthroughs to a more independent, sustainable trading scenario based on the 「event contract (probability pricing)」 validated during the 2024 U.S. presidential election: it no longer primarily relies on short-term traffic brought by a single political event but solidifies 「probability trading」 into more stable trading demand and user habits through high-frequency/reusable contract categories such as sports, macro, and policy nodes. Due to the natural externalization of event contracts (macro data, regulatory bills, elections, sports schedules, etc.), the activity of the forecasting market has significantly enhanced its linkage with U.S. stock risk appetite and interest rate expectations, and the industry's application layer has further shifted from 「crypto internal narrative cycle」 to the function of 「macro uncertainty x event density x risk budget」.

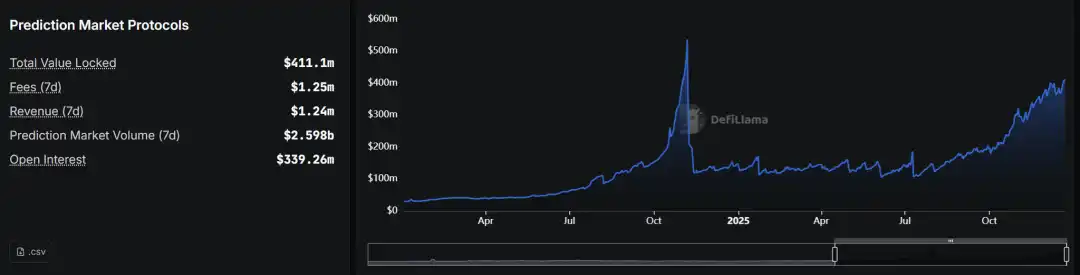

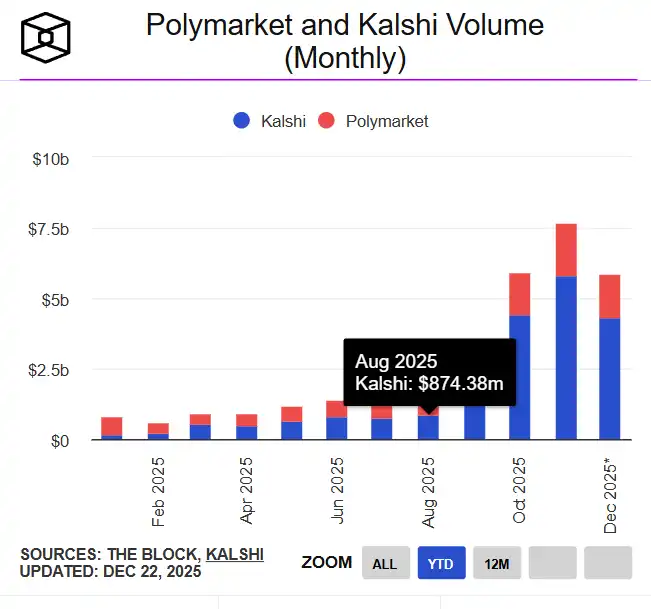

On the data front, the forecasting market track witnessed exponential expansion in 2025: the total annual trading volume was about $44 billion, with Polymarket around $21.5 billion and Kalshi around $17.1 billion. The scale of leading platforms is sufficient to support stable market-making and category expansion. Growth showed a clear event-driven peak within the year: monthly nominal trading volume surged from less than $100 million at the beginning of 2024 to over $13 billion in a single month in 2025 (represented by November), demonstrating a high-resilience high-attention event window. Structurally, the forecasting market has evolved from 「politically-driven breakthroughs」 to 「retention in high-frequency sports + multi-category event expansion」: in November 2025, Kalshi's trading volume was around $5.8 billion, with about 91% from sports; the platform disclosed that its weekly trading volume has exceeded $1 billion, claiming a growth of over 1000% compared to 2024, indicating that it has already established a certain level of normalized trading foundation.

Source: DeFiLlama / Predictive Market Data Overview

Source: theblock.co / Trading Volume of Polymarket and Kalshi Markets

Building on the structural shift in capital mentioned earlier and the industry transformation brought about by cryptocurrency company IPOs, the predictive market track has rapidly upgraded from "Crypto Entrepreneurship" to "Financial Infrastructure/Data Assets": Kalshi completed a $1 billion funding round in December, with a valuation of about $11 billion, and previously raised $300 million at a valuation of around $5 billion in just the prior two months; at the same time, traditional market infrastructure players have also started entering in a heavyweight manner, with ICE (parent company of the NYSE) reportedly planning to invest up to $2 billion in Polymarket and provide an approximate $8 billion pre-money valuation. The common significance of such transactions is that event contracts are not only seen as "trading products" but also as integrable market data, sentiment indicators, and risk pricing interfaces.

Looking ahead to 2026, predictive markets are more likely to become one of the "higher certainty" structural increments in the crypto application layer: growth is being driven by event density and information uncertainty, with commercialization closer to a combination of "fees + data products + distribution channels." If the compliance path, distribution channels, and dispute resolution standards become clearer, predictive markets are expected to move from episodic explosions to a more normalized event risk trading and hedging tool; their long-term ceiling will mainly depend on three hard metrics: real depth (capacity for large amounts), reliable settlement and dispute governance, and controllable compliance boundaries.

Looking back at 2025, the core features of the crypto market were externalization of pricing frameworks and deepening channel competition: fund inflows transitioned from an on-chain leverage and narrative-driven endogenous cycle to a multi-channel system composed of ETFs, stablecoin-dollar bases, corporate treasuries, and equity channels (US stock market crypto company IPOs). Channel expansion has increased asset configurability and strengthened macro boundary conditions—market trends are more dependent on net inflows and financing windows' coordination, while drawdowns are more easily concentrated in deleveraging and liquidation chains.

行業內部的結構演進進一步印證了這一遷移:穩定幣在「現金層」與「效率工具」之間完成分層,鏈上衍生品進入規模化承載與份額競爭階段,預測市場與事件合約形成更獨立的交易場景。更重要的是,IPO 的回歸把加密金融基礎設施「證券化」為可審計、可對標、可退出的權益資產,讓主流資金用更熟悉的方式參與,並推動估值體系向「合規護城河、風控治理、收入質量與資本效率」收斂——這正是我們看好該方向的核心依據。

展望 2026 年,行業斜率更可能取決於三項變量:制度化通道能否延續、資金沉澱是否可持續、以及壓力情景下槓桿與風控的韌性。其中,若美股加密公司 IPO 能保持更連續的推進與穩定承接,將持續提供估值錨與融資彈性,並強化行業向公開市場可持續定價的遷移。